首页

首页j9九游会此时即便制造业活动尚未坐窝收复-欧洲杯下单平台(官方)APP下载IOS/安卓通用版/手机版

民生活策合计,当下夙昔2个月压制举座阛阓与什物质产的顶风要素正在迟缓褪去,国内需求的回落到了新的平台,而降息带来的人人制造业活动建树将是对下一可能场景,而什物耗尽仍是中枢。

重心

1、国内:从需求走弱到收复。

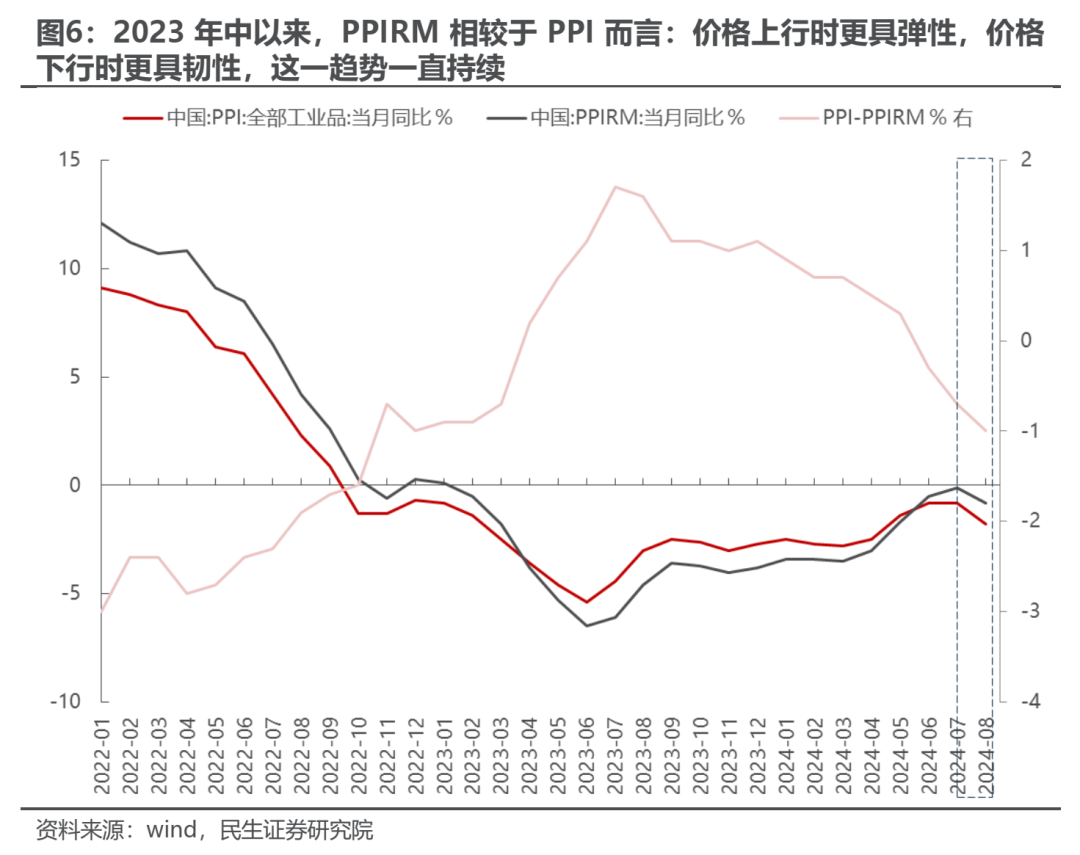

上周(2024-09-09至2024-09-15,全文同)国内8月事济数据悉数公布,基本适当了成本阛阓此前交游的“需求走弱”的预期。但咱们需要看到异日需求收复的力量在积蓄:最初国内关于“以价换量”的出口的依赖并未缩短,反而还在超预期增强,出口的韧性本年以来照旧屡次在阛阓的质疑中超出投资者的预期;从金融数据来看,收获于政府债的加快刊行,8月社融当月新增限度略超预期,无论从总计值照旧占比来看,2024年8月的政府债刊行齐是2017年以来最多的,这意味著财政在上半年的无意减轻运转扭转。异日在出口+财政共同的作用下,国内总需求的阶段性低谷或已露馅。2023年以来,由于去金融解与中游产能过度充盈的影响,PPIRM相较于PPI而言上行时更具弹性,下行时更具韧性。这意味着上游依然是更好的抒发需求收复的器用。

2、外洋:从阑珊交游到二次通胀的蓄力阶段。

关于外洋而言,通胀的韧性再次体现,中枢CPI略超预期,与此同期始终通胀预期与短期再次背离:9月好意思国密歇根大学的短期通胀预期不竭回落至2.70%,但5年期通胀预期却反弹至3.10%。尽管服务数据依旧疲软,但此前交游阑珊预期的人人巨额商品照旧运转出现多量企稳反弹,这无意意味著阑珊交游照旧告一段落。从基本面看,好意思国经济“软着陆”是大要率的场景:8月好意思国财政赤字进一步扩大,彰着高于臆测值以及往年同期值,大限度的财政支握保证了好意思国经济的韧性;而降息自己也更有意于什物需求的建树。

3、为下一个场景作念好准备:留心性降息后的旅途演绎。

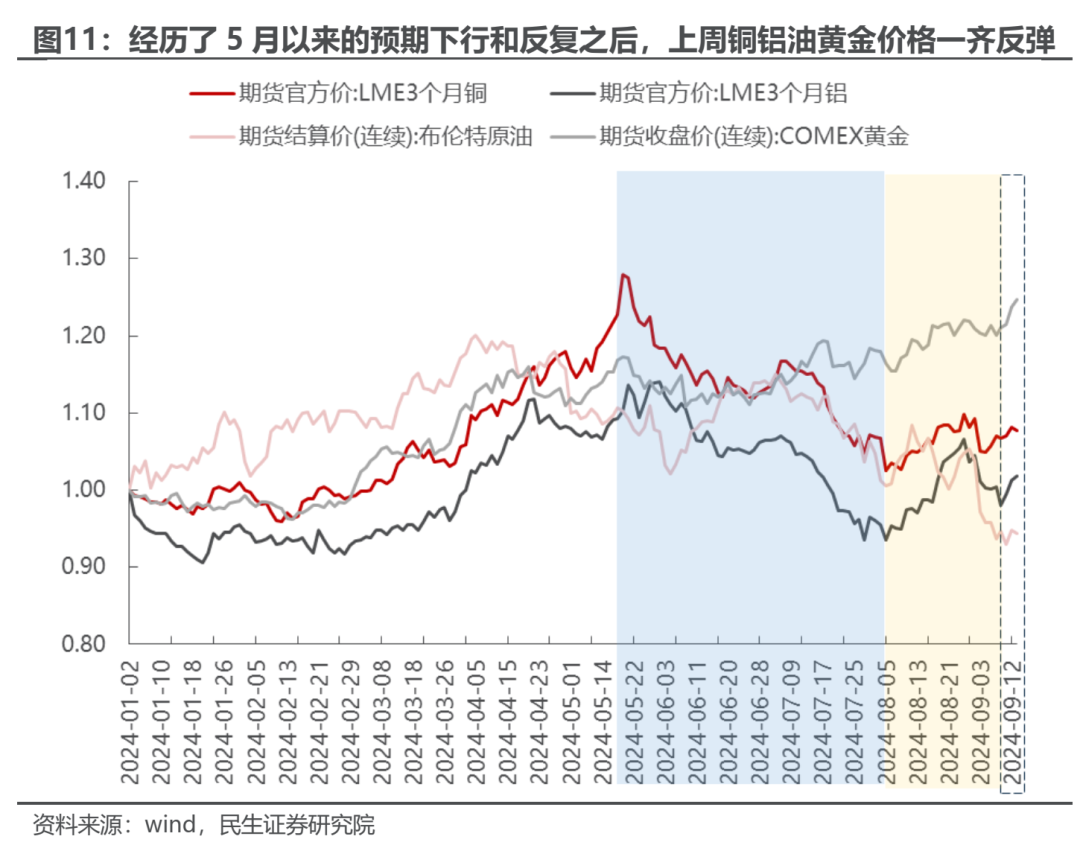

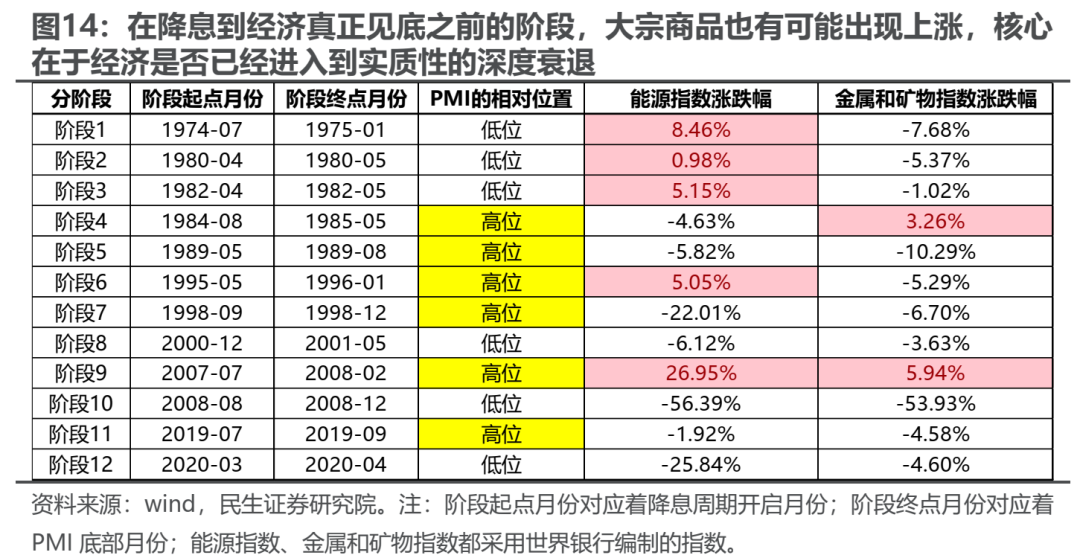

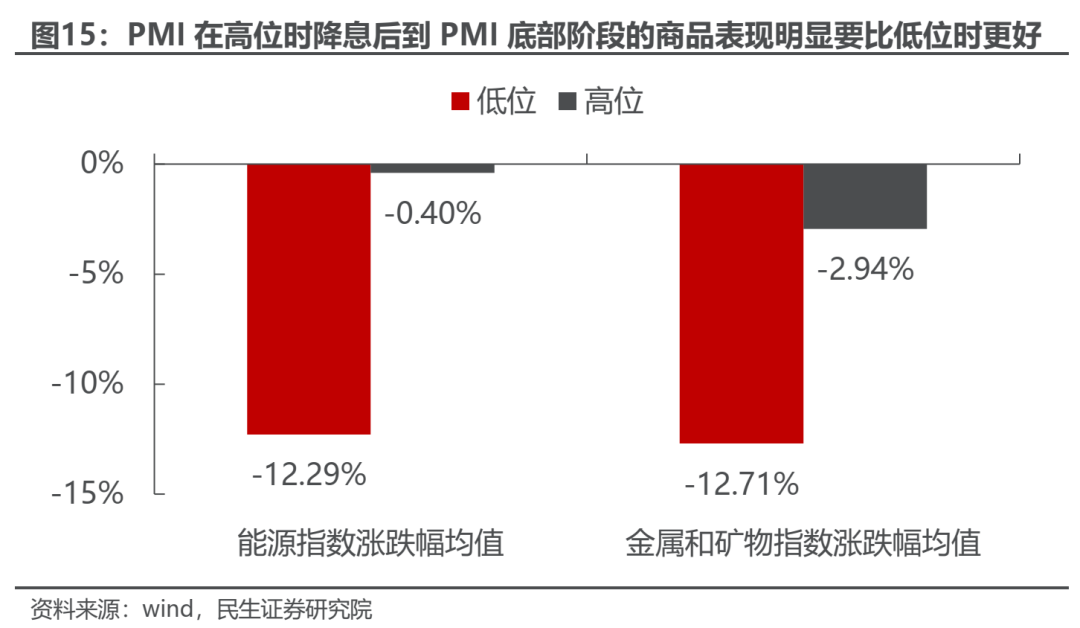

以制造业PMI的总计值算作历史刻度,本轮降息更接近于历史上的留心性降息,从降息到制造业数据的本质性建树大要需要资格五个月(历史平均时长),天然慢于制造业PMI在低位降息后的建树速率,但单看标的是分歧的:实体需求的总计进程相似进军。咱们统计炫夸,在相对高位的制造业PMI下的降息,此时即便制造业活动尚未坐窝收复,然则巨额商品的回撤幅度照旧超越有限:1970年于今PMI处于高位降息时能源、金属和矿物指数的涨跌幅均值分袂为-0.40%/-2.94%,比较之下PMI处于低位时能源、金属和矿物指数的涨跌幅均值分袂为-12.29%/-12.71%。而一朝制造业活动出现反弹,则商品价钱会出现不同进程的高涨,其中能源与黄金相较于其他商品的涨幅更高。空洞来看,筹商到当下中国房地产阛阓寻找到了一个新的更低的平台,人人什物需求的收复照旧只是时辰问题,巨额商品以及干系股票从阑珊交游过渡到降谢绝易的概率照旧在大幅增多。

4、编削或已出现。

夙昔2个月,无论是阛阓举座照旧什物质产濒临了系统性的顶风,其中包括了:国内房地产需求的进一步下滑,财政的阶段性减轻以及更进军的外洋的阑珊交游。在什物质产回撤历程中,阛阓也出现了螺旋下降,从反面考证了什物耗尽这一阛阓干线。当下,压制性的要素正在迟缓褪去,房地产投资在更低的平台颠簸,财政开销有了边缘改善的迹象,而更进军的是握续强盛的出口与外洋降息的控制让以巨额商品为代表的什物质产正在蕴蓄反弹的力量。相似的,阛阓出现2024年2-4月份反弹的概率也在增多。咱们推选:第一,在什物质产资格了阑珊交游之后,上游资源类金钱将迎来编削:能源(油、煤炭)、有色(铜、黄金、铝)、船运(油运、造船、干散);第二,人人阑珊预期回摆后,中国制造仍是上风产业,外需预期边缘企稳、自己也处于产能出清历程中的家居用品、家电,受新兴阛阓坐褥拉动的中间品(特钢)和投资重启下的成本品(仪器神态、通用开垦);第三,成本答复下降下的相对上风金钱,经过调遣之后性价比突显,推选银行、铁路、燃气和口岸。

正文

国内经济:出口韧性+财政发力依旧是主旋律

上周国内进军的8月事济数据悉数公布,回来而言:现时国内经济增长仍十分依赖于“以价换量”的出口带来的超预期韧性,同期从金融数据上看财政似乎有运转发力的迹象,异日出口+财政将会是什物需求收复的双重驱能源。而在什物需求收复的历程中,上游价钱将比中卑劣价钱更具弹性。具体来看:

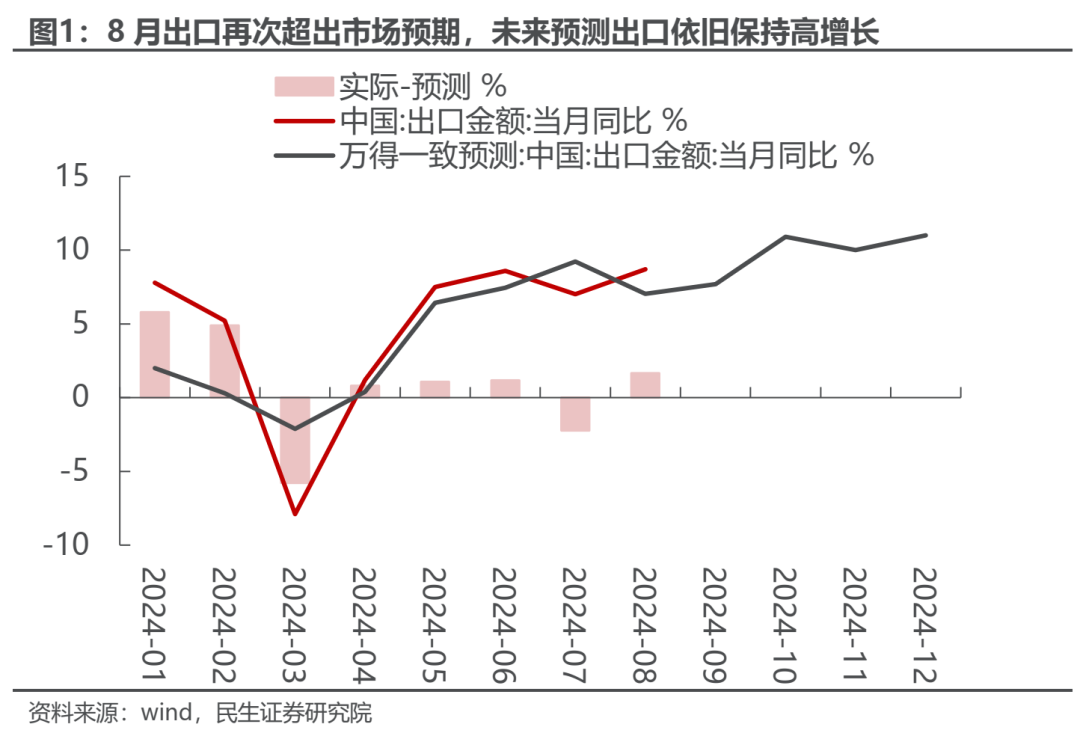

(1)8月我国出口金额当月同比增速反弹至8.70%,远超出臆测值的7.04%,而履行上2024年以来的夙昔8个月当中,有6个月出口当月同比增速齐是超出阛阓预期的。往后看,一致臆测给出的出口金额当月同比增速仍在握续上行,以致擢升10%,这意味着异日出口依旧是国内经济增长的中枢驱能源之一。

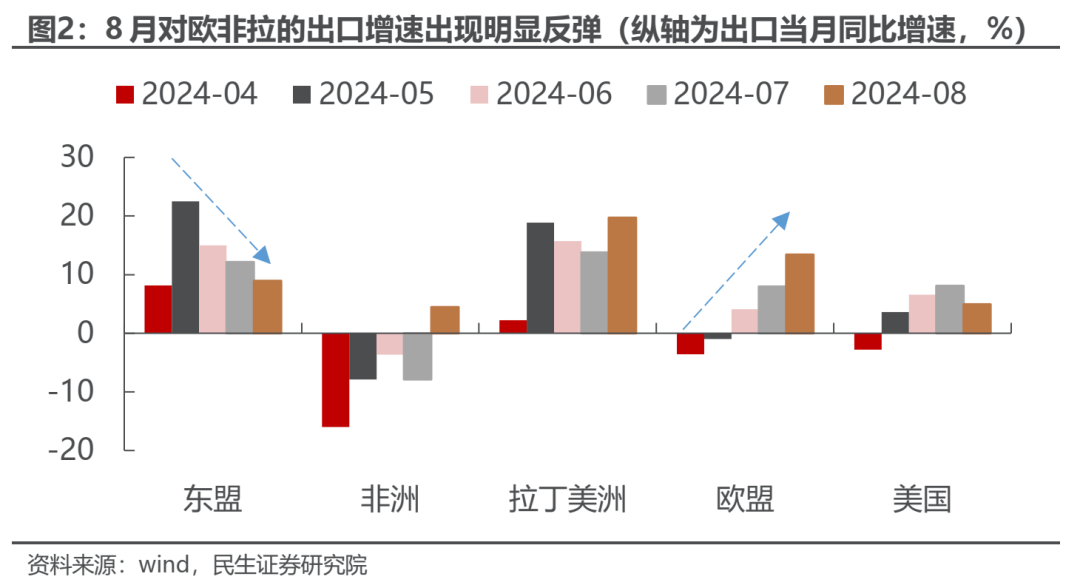

从出口国别结构上看,对欧非拉的出口彰着改善,而对东盟和好意思国的出口反而有所放缓,可能是受到制造业活动阶段性下降的影响。

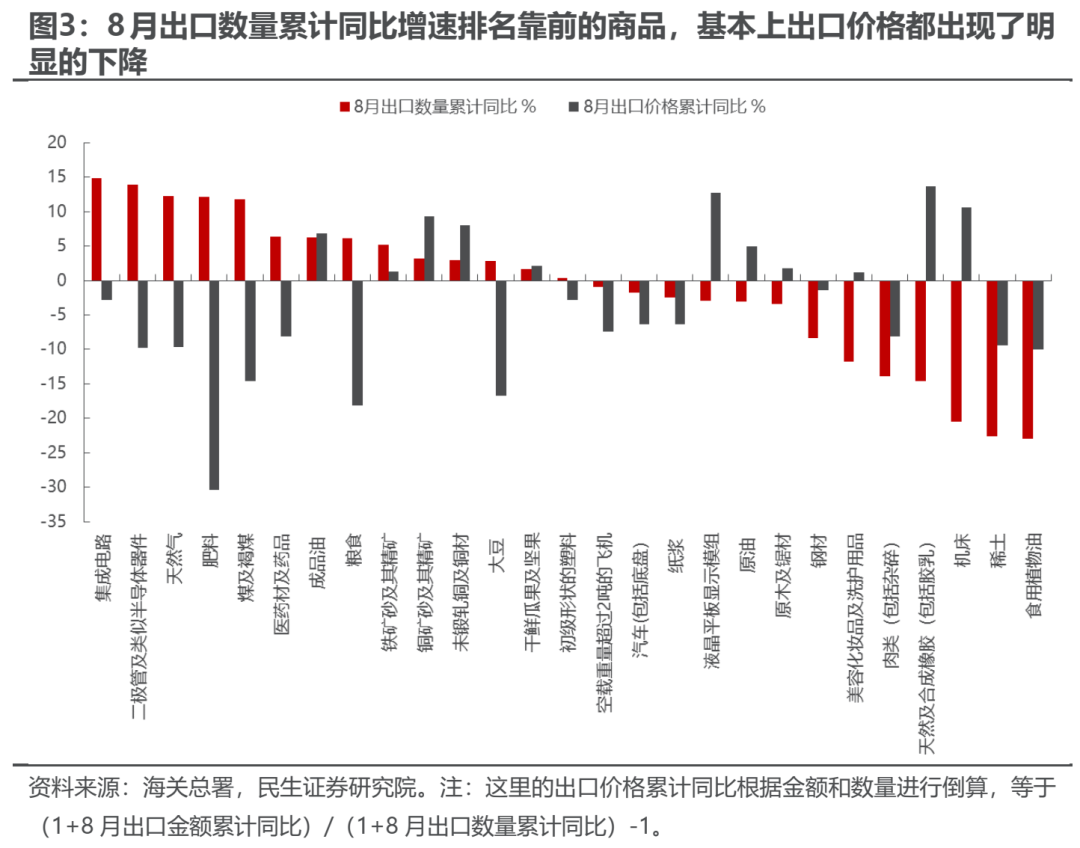

出口韧性的中枢开始之一就是“以价换量”的趋势仍在握续。从海关总署公布的主要商品8月出口量值数据来看,8月出口数目累计同比增速排行靠前的商品,基本上出口价钱齐出现了彰着的下降。

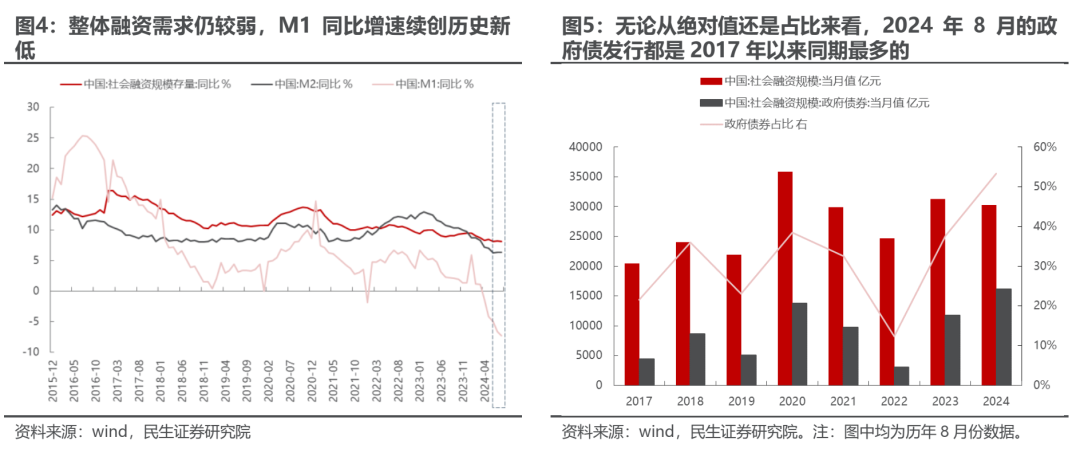

(2)从8月金融数据来看,M1同比增速续创历史新低,M2与社融存量同比增速变化不大,一方面监管“挤水分”的影响仍在,但另一方面却也体现了举座融资需乞降企业缠绵活跃度较弱。不外从结构上来看,收获于政府债的加快刊行,8月社融当月新增限度略超预期,无论从总计值照旧占比来看,2024年8月的政府债刊行齐是2017年以来同期最多的,这可能意味着咱们此前提到的财政鄙人半年运转发力照旧出现迹象。

(3)从通胀的数据来看,PPI超预期下行不单是是源自购进原材料价钱(PPIRM)的下行,濒临需求不足,中游制造业在供给相对冗余的环境下“以价换量”亦然中枢要素。在2023年8月中国PPI触底回升周期中,咱们发现PPIRM相较于PPI而言:价钱上行时更具弹性,价钱下行时更具韧性。因此异日如果出现需求的收复,那么PPIRM的弹性将更大,上游原材料仍然是抒发需求收复更好的器用。

外洋:从阑珊交游到二次通胀的预热

关于外洋而言,始终通胀预期与短期再次背离,尽管服务数据依旧疲软,但在大限度财政开销的支握下,加之留心性降息的到来,好意思国经济“软着陆”是大要率的场景。外洋投资者可能照旧从此前的阑珊交游运转转向下一个场景:二次通胀预期,因为从主要人人商品的价钱来看照旧出现彰着企稳的信号。具体来看:

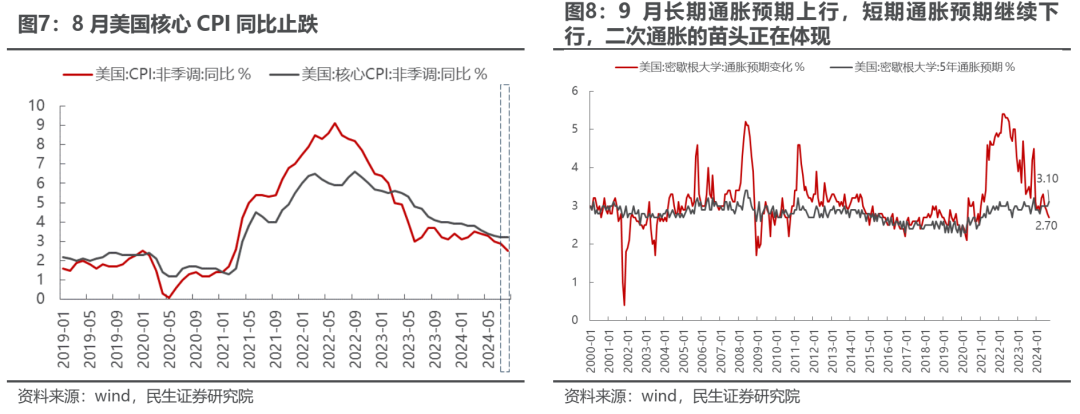

(1)8月好意思国CPI不竭下行,适当预期;但中枢CPI却略超预期,主若是住宅分项的孝顺,好意思国通胀的韧性再次露馅。与此同期,通胀预期方面也出现了口角期通胀预期的背离:9月好意思国密歇根大学的短期通胀预期不竭回落至2.70%,但5年期通胀预期却反弹至3.10%。

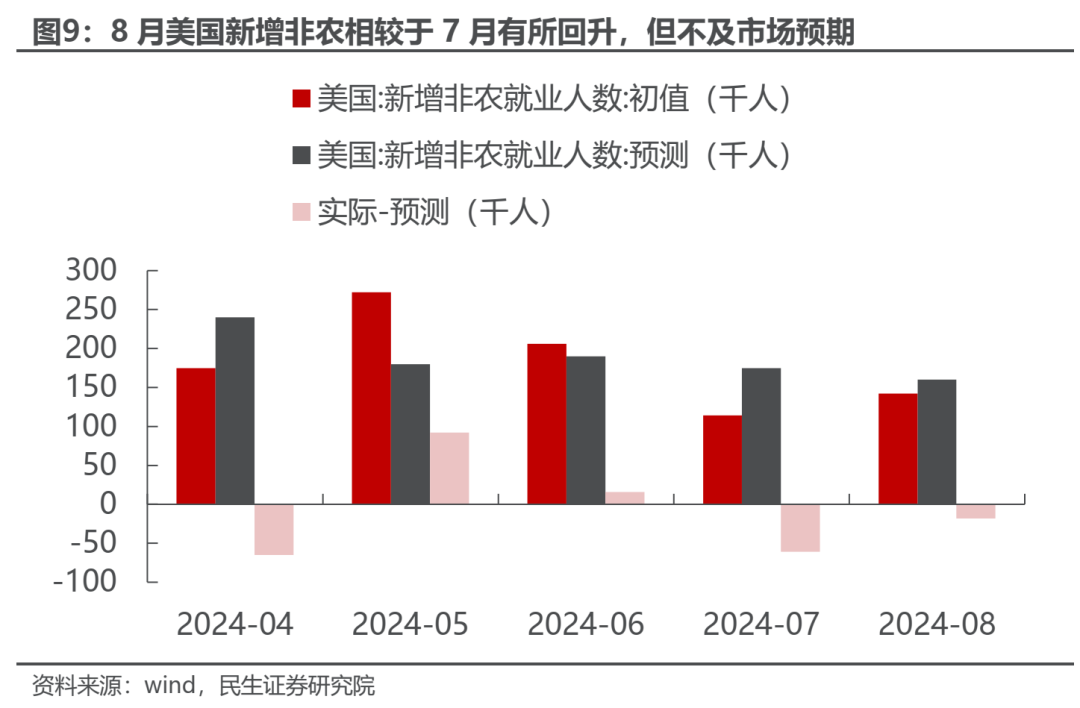

(2)8月好意思国新增非农相较于7月有所回升,但不足阛阓预期。服务数据的疲软也使得阛阓关于好意思联储降息幅度的预期出现彰着的波动。

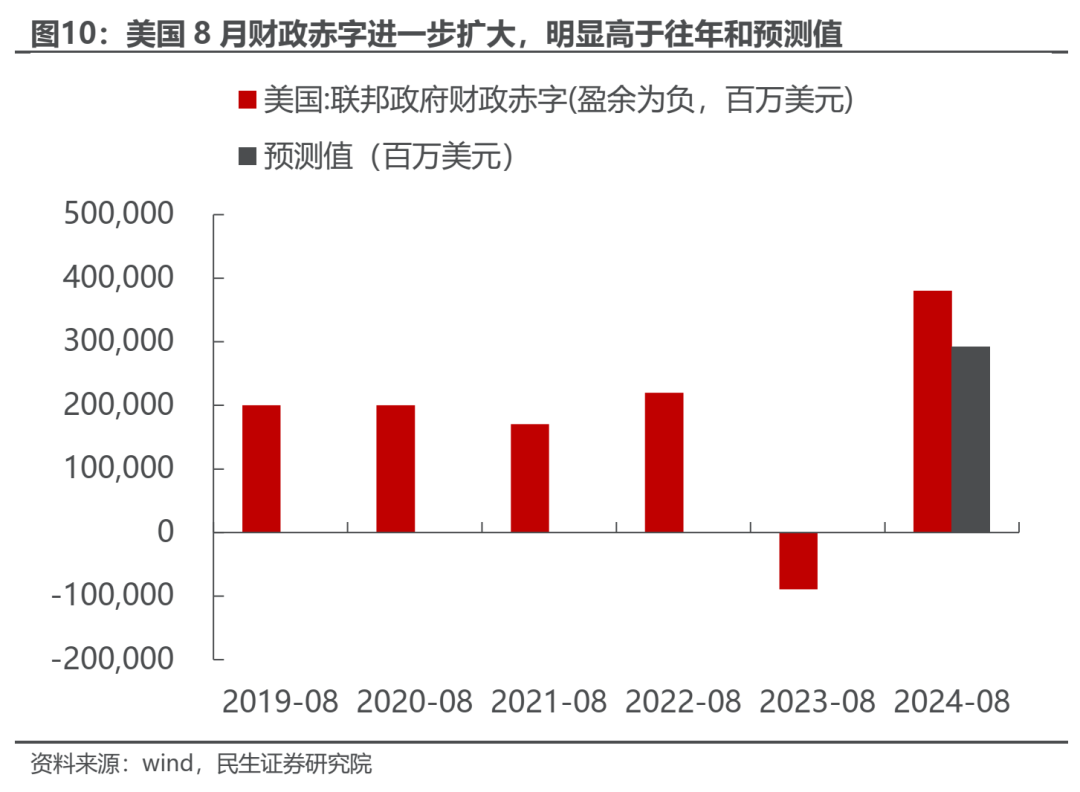

(3)好意思国财政依旧是保险好意思国经济不出现彰着下滑的基础:8月好意思国财政赤字进一步扩大,彰着高于臆测值以及往年同期值,大限度的财政支握保证了好意思国经济的韧性。

此前人人主要的商品价钱照旧计入了阑珊预期,在数据边缘走弱后,近期巨额商品反而止跌企稳,无意素养着投资者运转转向下一个场景的交游。异日在留心性降息+宽财政的组合下,什物需求的反弹不错期待,而好意思国二次通胀将大要率将重回阛阓投资者的视线。

为下一场景作念好准备:历史教授与路标

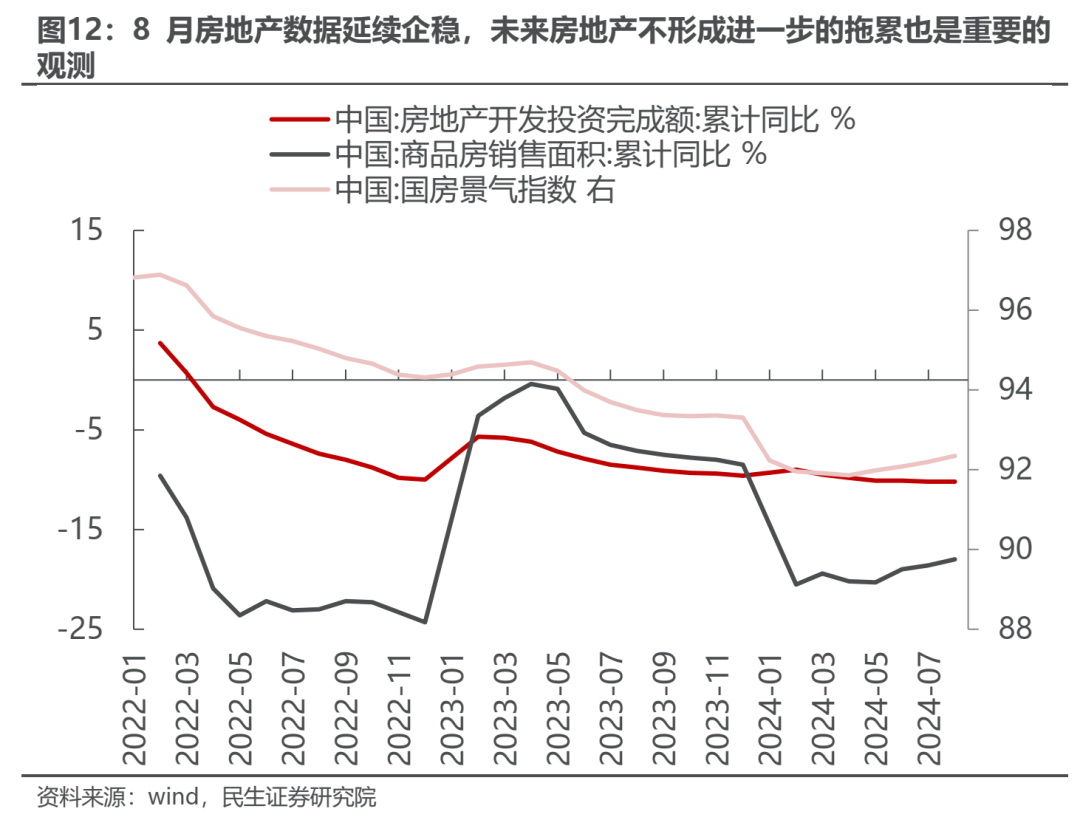

房地产从投资好奇瞻仰上的遭殃可能干与了一个新的平台期。从上周六公布的数据来看,8月房地产开发投资增速并未进一步下行,适当咱们中期计策-10%傍边的测算,而商品房销售面积负增连采纳窄,国房景气指数不竭回升。尽管投资者关于“金九银十”并无多大期待,但房地产延续企稳、不酿成进一步遭殃就照旧是较好的恶果。阛阓照旧有了把温和点聚焦外洋变化的基础。

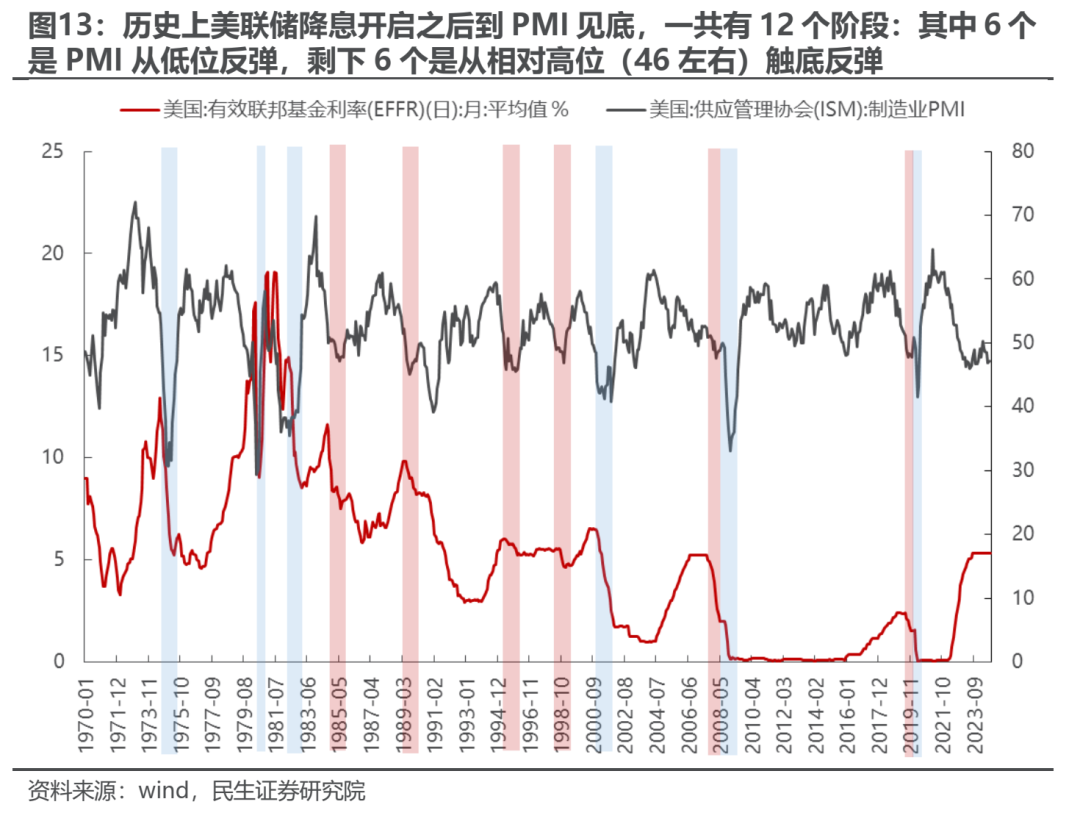

复盘历史上好意思联储降息开启之后到PMI见底回升的时滞,字据降息开启时PMI所处的位置不同,不错分为两类情形:

(1)第一类是PMI处于历史低位时进行的降息,1970年以来一共出现过6次,占比50%,分袂是1974年7月至1975年1月、1980年4月至5月、1982年4月至5月、2000年12月至2001年5月、2008年8月至12月以及2020年3月至4月。这些时辰降息之后PMI触底反弹的平均时长约为3个月,其中有三次齐是1个月之后就反弹。上述六个阶段大多对应着经济的大幅阑珊,比如典型的1980年和2008年经济/金融危险。

(2)第二类是PMI处于历史相对高位时进行的降息,1970年以来也出现过6次,占比50%,分袂是1984年8月至1985年5月、1989年5月至8月、1995年5月至1996年1月、1998年9月至12月、2007年7月至2008年2月以及2019年7月至9月。这与现时的情形有点雷同,即经济还未堕入本质性的大幅阑珊时就进行降息,此时PMI大多处于历史相对高位便运转触底反弹,底部不低于46。上述时辰段从降息到PMI出现反弹的平均时长约为5个月,彰着比在低位反弹的时滞更长,因为刺激力度可能不如低位阶段,经济阑珊的进程也不大。

而在降息-PMI见底回升这一技巧,巨额商品价钱并非齐出现下降,以致会在降息前期出现大幅高涨,最终使得巨额商品出现暴跌的是经济的大幅阑珊。因此如果出现降息但经济并未出现本质性的深度阑珊,那么巨额商品有可能在预期的驱动下高涨。

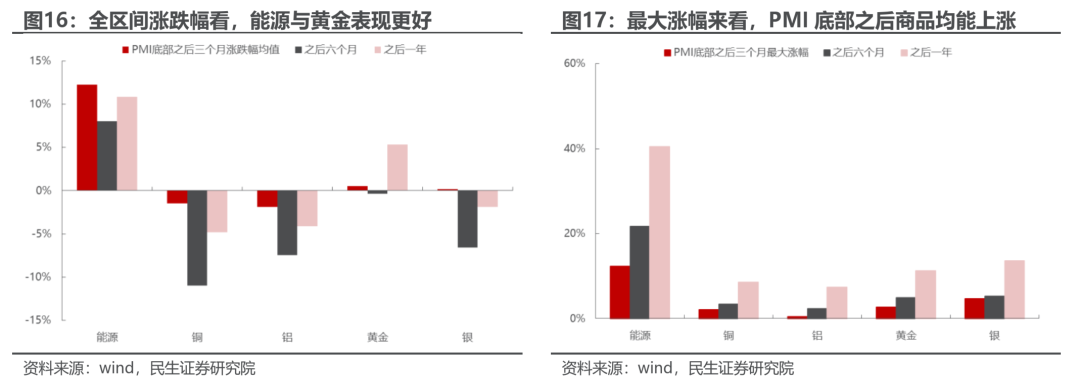

不错彰着看到PMI的历史相对高位时进行留心性降息技巧,巨额商品更具韧性,跌幅有限,而在低位时由于受到经济冲击,因此跌幅往往齐较大。而在PMI触底反弹之后的3个月、6个月、1年的时辰内,巨额商品齐会出现不同进程的反弹,天然举座上看能源和黄金的阐扬要比其他商品更好。

编削或已到来

夙昔2个月,什物质产濒临了系统性的顶风,其中包括了:国内房地产需求的进一步下滑,财政的阶段性减轻以及更进军的外洋的阑珊预期。当下,压制性的要素正在迟缓褪去,房地产投资正在更低的平台颠簸,财政开销有了边缘改善的迹象,而更进军的是握续强盛的出口与外洋降息的控制让以巨额商品为代表的什物质产正在蕴蓄反弹的力量。

咱们推选:

第一,在什物质产资格了阑珊交游之后,上游资源类金钱将迎来编削,仍是咱们的环节推选:能源(油、煤炭)、有色(铜、黄金、铝)、船运(油运、造船、干散);

第二,人人阑珊预期回摆后,中国制造仍是上风产业,外需预期边缘企稳、自己也处于产能出清历程中的家居用品、家电,受新兴阛阓坐褥拉动的中间品(特钢)和投资重启下的成本品(仪器神态、通用开垦);

第三,成本答复下降下的相对上风金钱,经过调遣之后性价比突显,推选银行、铁路、燃气和口岸。

本文作家:民生活策牟一凌,本文开始:一凌计策酌量,原文标题:《反弹几时有?》

分析师

牟一凌 SAC编号S0100521120002

方智勇 SAC编号S0100522040003

风险提醒及免责条件

阛阓有风险,投资需严慎。本文不组成个东谈主投资冷漠j9九游会,也未筹商到个别用户疏淡的投资观点、财务情状或需要。用户应试虑本文中的任何意见、不雅点或论断是否适当其特定情状。据此投资,职守开心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP